Su auditoría interna audita una muestra de transacciones. Si procesaron 100.000 transacciones este mes, probablemente auditaron 500–1.000 (0.5–1%). Sin embargo, el fraude está en las otras 99.000. Por lo tanto, eso es auditoría manual y obsoleta. Además, la tecnología permite cambiar esto. En consecuencia, es hora de automatizar.

El Problema Real: Auditoría Basada en Muestras

La auditoría tradicional examina un porcentaje pequeño de transacciones. Además, esto era necesario hace 20 años por capacidad operativa. Sin embargo, hoy es una limitación autoimpuesta. Por lo tanto, mientras audita 1%, el fraude ocurre en el 99% restante. En consecuencia, la función pierde valor.

🔴 AUDITORÍA MANUAL (Muestras)

- Cobertura: 0.5–1% de transacciones

- Ciclo: 3–4 semanas por auditoría

- Detección: Después de meses (histórica)

- Productividad: Limitada por personas y tiempo

- Escalabilidad: Difícil (más transacciones = más tiempo)

✅ AUDITORÍA AUTOMATIZADA (100%)

- Cobertura: 100% de transacciones

- Ciclo: 1 semana o menos

- Detección: En horas o antes de completar

- Productividad: Bots trabajan 24/7 sin cansancio

- Escalabilidad: Ilimitada (volumen no afecta tiempo)

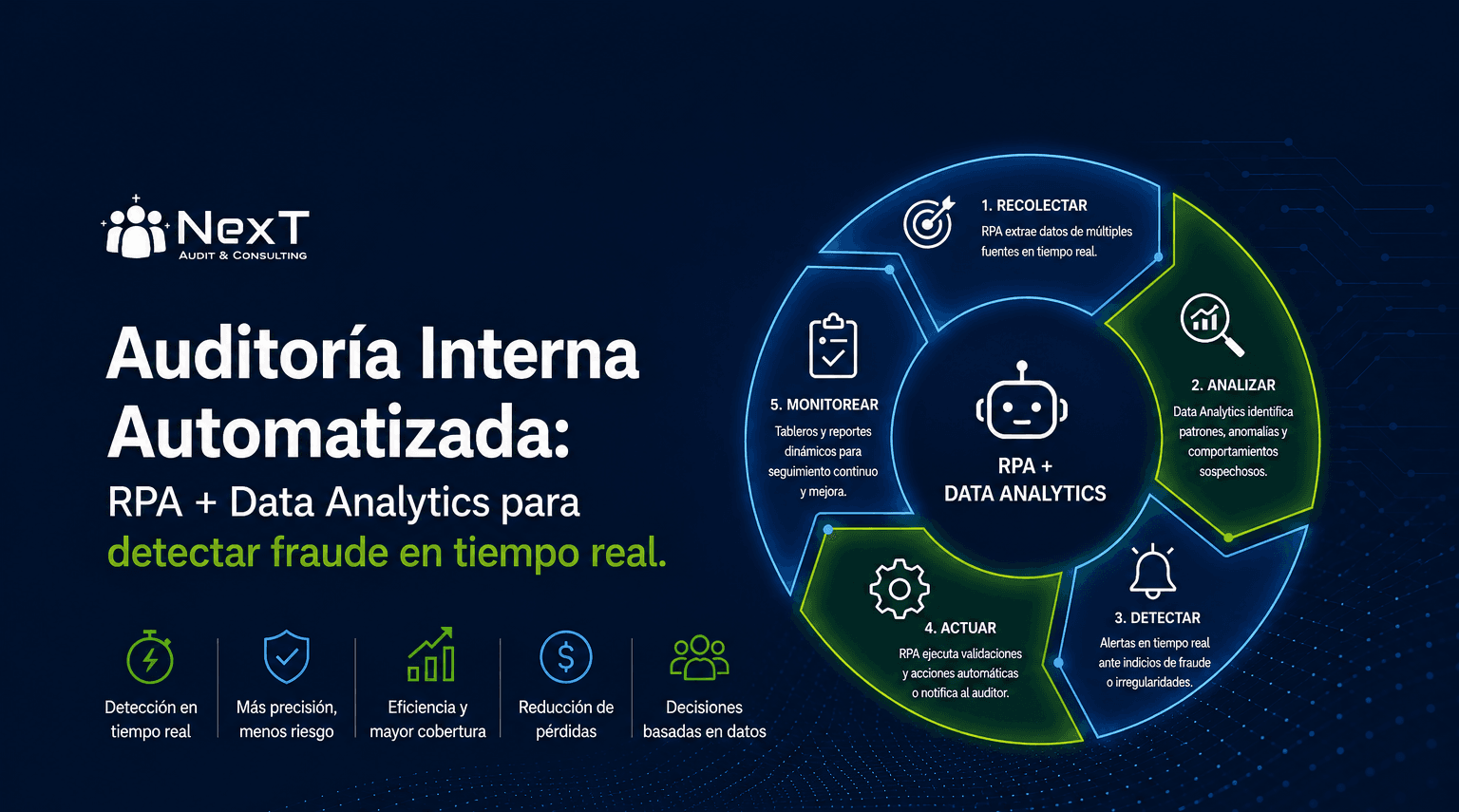

Cómo Funciona Auditoría Automatizada: Dos Pilares

Pilar 1: RPA (Robotic Process Automation)

Los bots son trabajadores digitales que ejecutan pruebas de auditoría. Además, funcionan 24/7 sin pausa. Por lo tanto, pueden auditar cada transacción sin demoras. En consecuencia, la cobertura es 100%.

- Pruebas automáticas: Segregación de funciones, aprobaciones faltantes, montos fuera de rango

- Validación continua: Cambios no autorizados, accesos incorrectos, datos inconsistentes

- Ejecución en segundos: Lo que toma días manualmente, toma minutos

- Cobertura 100%: Cada transacción es auditada, no muestras

- Auditoría sin interrupciones: Funciona de noche, fin de semana, feriados

Impacto: De auditar 500 transacciones → auditar 100.000 transacciones en el mismo tiempo.

Pilar 2: Data Analytics + Machine Learning

Los algoritmos aprenden patrones de fraude específicos de su empresa. Además, detectan anomalías que un auditor humano nunca vería. Por lo tanto, la inteligencia artificial complementa la automatización. En consecuencia, la detección es más precisa y rápida.

- Análisis de patrones: Identifica comportamientos anormales comparados con historia

- Detección de anomalías: Transacción inusual, acceso fuera de horario, movimiento de datos anormal

- Machine learning: Aprende patrones de riesgo específicos de su industria y empresa

- Alertas en tiempo real: Notificación inmediata de actividad sospechosa

- Predicción de riesgo: Anticipa fraude antes de que ocurra

Impacto: De detectar fraude después de 6 meses → detectar en horas, a veces antes de completarse.

Procesos Que Se Automatizan Primero

No todos los procesos se automatizan igual. Además, hay una secuencia lógica por impacto, complejidad y facilidad. Por lo tanto, empieza con alto impacto. En consecuencia, genera valor rápido.

1. Procesos Financieros (Impacto Alto)

Nómina, pagos, libro de cuentas, conciliaciones. Estos procesos tienen riesgo alto de fraude. Además, generan volúmenes masivos de transacciones. Por lo tanto, son candidatos ideales. Igualmente, el ROI es rápido.

Qué se audita: Cálculos correctos, retenciones legales, aprobaciones, cambios de datos, pagos duplicados.

2. Gestión de Acceso (Impacto Crítico)

Quién puede hacer qué, cambios de permisos, accesos no autorizados. Este control es fundamental para separación de funciones. Además, fraude interno usa acceso para ejecutar. Por lo tanto, automatizar aquí previene muchos riesgos. En consecuencia, es detectivo y preventivo.

Qué se audita: Cambios de permisos, usuarios inactivos con acceso, escalaciones de privilegio.

3. Órdenes de Compra y Contratos (Impacto Financiero)

Montos fuera de política, aprobaciones faltantes, proveedores duplicados. Aquí ocurren fraudes de proveedores ficticios y sobrefacturación. Además, volúmenes altos hacen necesaria la automatización. Por lo tanto, se detectan desviaciones de política en segundos.

Qué se audita: Presupuesto, aprobadores, montos, políticas de compra, cambios de proveedor.

4. Inventario y Activos (Impacto Operativo)

Movimientos inusuales, pérdidas no autorizadas, cambios de ubicación. El robo interno de activos es común. Además, discrepancias de inventario afectan rentabilidad. Por lo tanto, auditoría automatizada detecta patrones. En consecuencia, la prevención es posible.

Qué se audita: Movimientos de cantidad, ubicación, transferencias no autorizadas, bajas.

5. Ciberseguridad (Impacto Estratégico)

Accesos inusuales, cambios en sistemas críticos, comportamiento anormal de usuarios. La auditoría de ciberseguridad es técnica. Además, requiere herramientas especializadas. Por lo tanto, la automatización aquí es especializada. Igualmente, es fundamental para defensa.

Qué se audita: Accesos a datos sensibles, cambios de configuración, patrones de tráfico anormal.

Un Ejemplo Práctico: Implementación Real

📋 Caso: Automatización de Nómina (basado en patrones de industria)

ANTES (Auditoría Manual):

- Auditoría: 5% de nóminas mensuales

- Ciclo: 3–4 semanas después del cierre

- Detección: Después de pago realizado

- Cobertura: Incompleta, riesgos no identificados

DESPUÉS (Auditoría Automatizada):

- Auditoría: 100% de nóminas mensuales

- Ciclo: 1 semana en tiempo real

- Detección: Antes de pago (alertas previas)

- Cobertura: Completa, todo se valida

Resultados Típicos en Implementaciones de Industria:

- Anomalías detectadas: 8–15 casos mensuales

- Errores evitados: USD 50K–300K anuales

- Fraude prevenido: Casos detectados antes de materialización

- Mejora de control: Segregación de funciones 100% validada

- Productividad: 70% menos tiempo en ejecución de pruebas

Sustento: Estos rangos se basan en patrones reportados en literatura de industria sobre implementaciones de RPA en auditoría (benchmarks de adopción empresarial). Los números específicos deben validarse en contexto de su empresa.

El Desafío Real: No Es Tecnología

La tecnología es el 30% del proyecto. Además, los otros 70% son organizacionales. Por lo tanto, éxito depende de tres factores clave.

Desafío 1: Definición Clara de Qué Auditar

Requiere diálogo profundo entre auditoría y operaciones. Además, debe documentarse cada regla de negocio, cada control, cada riesgo. Por lo tanto, esto toma tiempo pero es crítico. En consecuencia, si no está claro, la automatización genera ruido.

Tiempo típico: 4–8 semanas de análisis colaborativo.

Desafío 2: Acceso a Datos

Los sistemas deben exponer datos de forma segura. Además, esto requiere coordinación de TI. Por lo tanto, seguridad y acceso deben estar balanceados. En consecuencia, es un proyecto técnico importante.

Tiempo típico: 2–4 semanas de preparación técnica.

Desafío 3: Cambio Organizacional

El equipo de auditoría cambia rol: de “ejecutar pruebas” a “analizar hallazgos”. Además, esto es cambio de mentalidad. Por lo tanto, requiere capacitación y acompañamiento. En consecuencia, la adopción es gradual.

Tiempo típico: 8–12 semanas de capacitación y ajuste.

Timeline y ROI Esperado

⏱️ IMPLEMENTACIÓN TÍPICA: 3–6 meses

- Mes 1–2: Análisis, diseño, acceso a datos

- Mes 3: Configuración de bots y algoritmos

- Mes 4: Pruebas piloto y ajustes

- Mes 5–6: Rollout completo y estabilización

💰 ROI ESPERADO: 6–12 meses

- Reducción de fraude detectado

- Ahorro en tiempo de ejecución (70% menos horas)

- Mejora de cobertura (100% vs 1%)

- Reducción de ciclo de auditoría

Preguntas Frecuentes: Auditoría Automatizada

¿Reemplaza RPA al equipo de auditoría?

No. RPA reemplaza las tareas manuales repetitivas. Además, libera al equipo para análisis, investigación y valor estratégico. Por lo tanto, el equipo hace más análisis, menos data entry. En consecuencia, el valor percibido aumenta.

¿Cuánto cuesta implementar auditoría automatizada?

Depende de complejidad. Auditoría de nómina: USD 20K–50K. Auditoría multi-proceso: USD 50K–150K. Herramientas anuales: USD 10K–40K según escala. Sin embargo, ROI típicamente se logra en 6–12 meses. Además, reducción de fraude justifica inversión.

¿Qué herramientas se usan para auditoría automatizada?

RPA: UiPath, Automation Anywhere, Blue Prism. Data Analytics: Power BI, Tableau, Python. GRC: AuditBoard, ACL Analytics. Sin embargo, la selección depende de infraestructura, presupuesto y complejidad. Además, debe evaluar casos de uso específicos.

¿Cuántos recursos se necesitan para mantener auditoría automatizada?

Inicialmente: 1 especialista RPA + 1 analista de datos + 2 auditores revisando hallazgos. Mantenimiento: 0.5 FTE. Sin embargo, esto depende de complejidad y volumen. Además, después de 6 meses se estabiliza el modelo.

¿Cómo se asegura calidad de los algoritmos?

Validación de reglas de negocio contra transacciones históricas, pruebas de precisión (falsos positivos vs verdaderos positivos), revisión periódica de algoritmos. Además, auditoría clásica complementa hallazgos automatizados. Por lo tanto, es enfoque híbrido.

¿Audita El 100% De Sus Transacciones O Solo Una Muestra?

En NEXT AYC diseñamos estrategias de Auditoría Interna Automatizada usando RPA + Data Analytics. Evaluamos procesos críticos, seleccionamos herramientas, acompañamos implementación y capacitamos equipo. Posicionamos auditoría como barrera de fraude en tiempo real.

📩 Hagamos análisis inicial

📧 info@nextayc.com

📱 +57 305 294 6290 (WhatsApp)

🌐 www.nextayc.com

#AuditoriaAutomatizada #RPA #DataAnalytics #DeteccionDeFraude #AuditoriaInterna #Automatización #ControlInterno #GestionDeRiesgos #MachineLearning #Compliance #TiempoReal #Transformacion #LATAM #NextAuditConsulting